規制行為

これらの法律は、基準を定め、消費者を保護し、公正で競争力のある市場を維持することを目的としている。規制法の範囲と意味を理解することは、法令遵守と長期的な成功を確保するために不可欠である。

ハイライト

最近のクレディ・スイスのエピソードで示されたように、決議外では、普通株式Tier 1(CET1)の帳消しの前に、追加的Tier 1(AT1)債券の一部が完全に評価損を計上される可能性がある。この状況は、そうしたAT1債の保有者から株主への価値の移転を意味する。

単独での評価損計上は多くの法域で可能であるが、この仕組みの利用に伴う意図せざる結 果により、当局は破綻処理においてのみこれらの債券を評価損計上することになるかもしれない。これでは、継続企業ベースで損失を吸収する能力を事実上奪うことになる。

AT1商品は継続企業の損失を吸収する目的で考案されたものであるため、AT1商品の現在の設計が依然として目的に適合しているのか、あるいは規制の枠組みを調整する必要があるのかを検討するメリットがあるかもしれない。

加えて、AT1 債券の機能に関する市場の誤解の可能性を考慮すると、当局は、AT1 商品の特性の透明性と開示を高めることを目的とした規制作業を進めるメリットがあるかどうかを検討した方がよいかもしれない。

1. はじめに

2023年3月19日、スイス当局はUBSとクレディ・スイス(CS)が合併すると発表した。 スイス財務大臣は正式な決議ではなく「商業取引」と表現した 2 この取引には、特に次の要素が含まれていました。 (i) CS が発行したすべての資産の完全な評価損 その時点で発行済みであり、CS 追加 Tier 1 資本 (AT1) にカウントされる金融商品は、影響を及ぼします。 名目総額160億スイスフランの金融商品。 (ii) CS 株主間の株式交換 CS 株 22.48 株に対して UBS 株 1 株を受け取ることになり、実質的に 30 億スイスフランの残余資本が認識されることになる CS株主向け。 3 CS AT1 商品の評価損は、AT1 市場に重大な影響を与えました。 AT1の利回り 取引の余波で商品は大幅に増加し、 4および発行予定は 延期。5 こうした背景を背景に、一部の当局は声明で次のことを繰り返し述べた。 AT1 金融商品は、各管轄区域における請求の階層において普通株式 Tier 1 (CET1) よりも上位にランクされています。 その結果、AT1 債券保有者は、この階層内での地位の順に破綻処理または破産による損失にさらされることを予期する必要があります。 6 スイス当局の決定もまた、 AT1 債券保有者およびボーナスがそのような商品に関連付けられていた CS スタッフによって引き起こされた法的紛争に適用されます。7 その後、AT1 市場はいくぶん落ち着きましたが、このエピソードは、AT1 市場についての継続的な議論を引き起こしました。 AT1 金融商品が銀行の存続可能性の回復に貢献する正確な条件と、 これを実現するメカニズム。 重要なのは、このエピソードは次のような問題も提起したことです。 AT1 商品は「単独で」、つまり CET1 資本を評価損することなく評価することができます。 それを入力してください 尊重すべきは、孤立した評価損が CS AT1 の特異な機能であったかどうかという問題です。 金融商品とその銀行の破綻の具体的な状況、または他の AT1 金融商品のいずれか、 規約に基づいて、または規制枠組みとの相互作用の結果として、行動する可能性があります 同様の方法で。 この FSI ブリーフは、この議論に貢献することを目的としています。 発行されたAT1商品のサンプルを分析します 個別の評価損の可能性を特定することを目的として、さまざまな法的枠組みに基づいて評価されます。 第2節 概念的な観点から、AT1 の個別評価を可能にする条件を検討します。 楽器。 セクション 3 では、より実践的なアプローチをとり、厳選された規制の枠組みを検討します。 管轄区域および前述のサンプルサンプルの契約条件。 セクション 4 と結論づけます。

2. AT1商品の償却の可能性

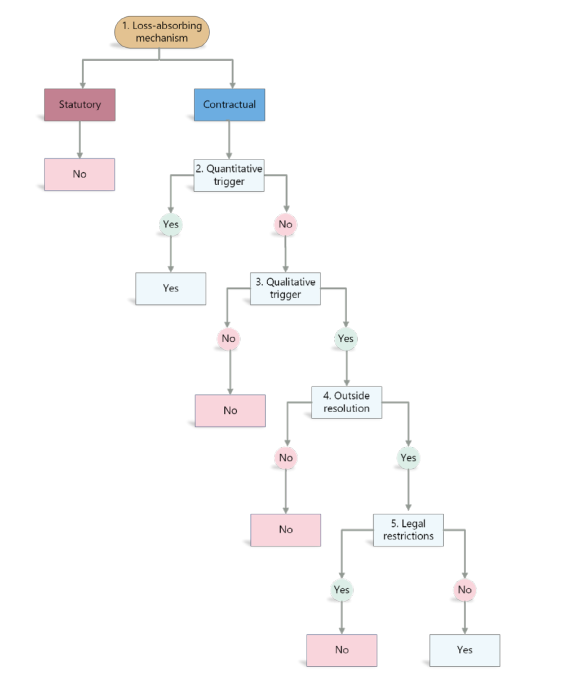

バーゼル・フレームワークでは、銀行の管轄区域で当局が契約条件に関係なくこれらの金融商品の転換または評価損を制定できる法律を制定していない限り、すべてのAT1金融商品に対して契約上の元本損失吸収メカニズム(「契約的アプローチ」)が求められています。 (「法的アプローチ」)。評価損と転換はどちらも全体的な回復力を強化し、最終的には銀行の資本力に対する信頼を高めるのに役立つ可能性があります。同時に、AT1 の元本が減額された場合、CET1 も減額されない限り、価値は AT1 社債権者から株主に事実上移転されます。価値の移転は、AT1 債券保有者と株主の両方が銀行の事業に利害関係を持っているという事実から生じます。したがって、AT1 元本評価損の結果として AT1 債券保有者の持分が消失し、CET1 が消滅しない場合、AT1 に付随する価値は自動的に株主の持分として発生します。価値の移転は転換の場合にも発生する可能性があり、その規模は AT1 債券が株式に転換されるレート (つまり転換価格) によって異なります。8 価値の移転方法は、評価損を引き起こす契約条項の種類によって異なります。通常、AT1 債券の条件には、定量的および定性的な 2 種類のトリガー条項があります。 • 定量的トリガー: 発行銀行の CET1 ポジションが指定レベルを下回った場合に自動評価損を規定する、債券条件内の契約条項。バーゼルフレームワークでは、会計目的で(資本ではなく)負債として分類される AT1 商品には、5.125% CET1 以上に調整された定量的トリガーが含まれていなければならないと義務付けています。トリガーが満たされると、債券の元本金額は、少なくとも CET1 を 5.125%、または契約上指定されたより高い目標レベルに回復するのに必要な金額で自動的に償却されます9。その結果、AT1 の額に付随する価値は、 CET1 の保有者には自動的に書き留められます。• 定性的トリガー: 指定された CET1 比率以外のトリガーを規定する契約条項。このタイプのトリガーの理論的根拠は、銀行の報告された自己資本が規制上の最低水準を上回っている可能性があるが、銀行が存続不可能点(PONV)に達した場合、信頼を回復するには資本基盤のさらなる強化が必要になる可能性があるということです。規制上の最低資本を下回る前に、または他の基準に基づいて。バーゼル・フレームワークは、発行銀行の管轄区域が同様の趣旨の法的メカニズムを規定しない限り、AT1商品にはそのような定性的トリガーを反映する契約条項を持たなければならないと義務付けている。それは、PONV を、(i) 発行会社の存続可能性を回復するために評価損が必要であるという関連当局の決定、または (ii) 発行会社の存続可能性を回復するための支援を提供する公的部門による決定のいずれか早い方と定義しています。 10 質的トリガーの発動は関連当局の裁量にあり、したがって価値移転の可能性は、関連当局が事前または同時の完全な取引なしで金融商品を評価するという裁量権を制約されているかどうかによって異なります。 CET1の評価損。この点に関して、2 つのシナリオを区別する必要があります。 - 破綻処理時: AT1 金融商品の契約条件に基づいて定義された PONV が、関連する管轄区域で定義された破綻処理条件と一致する場合、管轄当局は銀行を破産させる決定を下す可能性があります。同時にAT1プリンシパルを書き留めます。このようなシナリオでは、破綻処理の枠組みでは債権者の階層を尊重することが破綻処理の際に義務付けられているため、価値の移転は起こりそうにありません。11 - 外部解決: AT1 手段の契約条項に基づいて定義された定性的トリガーは、管轄区域の解決枠組みに基づいて定義された解決の条件と完全に一致していない可能性があります。確かに、多くの法域における解決枠組みには、「存続不可能」を超える条件が含まれており、公益の評価や民間セクターによる解決策の欠如などの要素が含まれている12。そのような状況では、CET1 を一掃することなく AT1 金融商品の評価損を行うことができる。関連する法的枠組みがそのような行為を制限しない限り、発生する可能性があります。グラフ 1 は、上記のロジックを示す決定木を示しています。

3. 選択された管轄区域における AT1 損失吸収の棚卸し

このセクションでは、主に世界のシステム上重要な銀行だけでなく、カナダ (CA)、中国 (CN)、欧州連合 (EU)、日本 (JP) の他の国際的に活動する銀行によっても発行された AT1 商品サンプルにおける個別の評価損の可能性を調査します。 )、スイス(CH)、英国(GB)。サンプルには合計 173 件の発行が含まれています

3.1 選択された管轄区域にわたる法的および契約上のアプローチ

管轄区域は、損失吸収要件の実装にさまざまなアプローチを採用しています。米国は、PONV 要件に対して法的アプローチを適用しています。したがって、AT1として適格な商品(優先株など)には通常、CET1枯渇の場合または発行銀行がPONVに達した場合の評価損または転換を確立する契約条項が含まれていません。その代わりに、破綻した金融機関を管財人に置き、破綻した銀行が発行した資本商品を納税者が損失にさらされる前に償却するよう義務付ける連邦預金保険公社の能力によって損失吸収が確保されている13。対照的に、カナダ、中国、 EU、日本、スイス、英国は契約上のアプローチに従っています。したがって、これらの管轄区域では、AT1 の損失吸収メカニズムがそのような金融商品の契約条件で指定されています。

3.2 定量的なトリガー

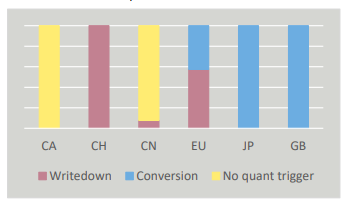

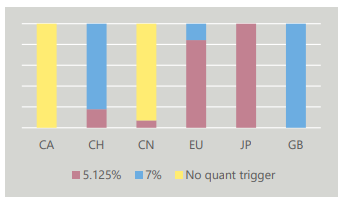

EU、日本、スイス、英国では、規制枠組みにより、AT1 商品の契約条件に、発行銀行の CET1 比率が 5.125% (またはそれ以上の水準) を下回った場合、かかる商品は評価損または転換されるという条項を含める必要があると定められています。契約条件に基づいて指定されます)。実際には、これらの管轄区域の調査対象契約はすべて、定量的閾値を超えた場合に、AT1 金融商品が損失を吸収するための単一のオプション、つまり評価減または転換のいずれか一方のみを予測しており、両方は不可能であると予測されています。その結果、定量的なトリガーイベントがいつ発生するかについては裁量の余地がありません(グラフ3.A)。実際のトリガーレベルに関しては、選択された管轄区域では 5.125% CET1 を超える閾値を義務付けていませんが、サンプル内の債券の大部分は 7% CET1 でトリガーされます (グラフ 3.B)。これらは、低トリガー債券と呼ばれる 5.125% CET1 トリガーの商品とは対照的に、高トリガー債券と呼ばれることがよくあります。14 バーゼル III 基準では、負債として分類される AT1 商品にのみ定量的トリガーが必要です。カナダでは、金融機関監督局 (OSFI) がこれらの AT1 商品を資本商品とみなしているため、規制の枠組みは AT1 商品の契約条件に定量的トリガーを含めることを要求していません。15 これは中国の状況でもあります。ここで、AT1 商品は 2019 年以降株式として分類されています。2019 年より前に発行された一部の債券には定量的トリガーが含まれていますが、2019 年以降の発行にはその種のトリガーは含まれておらず、サンプル内の中国債券の大部分を占めています。16

3.3 定性的トリガー

AT1 発行の契約条件において定性的トリガーを必須要素にするかどうかについては、選択された管轄区域によって異なります。カナダとスイスでは、規制の枠組みにより、AT1商品には契約上のPONVトリガーが必要であり、発行銀行が存続不可能になった場合に公的支援を受けた場合には、そのような定性的なトリガーが満たされたとみなされる必要があるとさらに規定されています。17 中国では、規制の枠組みにより、AT1 金融商品に契約上の PONV トリガーが必要とされていますが、公的支援が提供された場合にそれが満たされているとみなされることは明記されていません。EU、日本、英国では、AT1 金融商品にそのようなトリガーが含まれる可能性がありますが、必須ではありません 18。私たちのサンプルでは、中国債を除くすべての発行には、公的支援が提供されるシナリオを考慮した定性的トリガーが含まれています。 19 ただし、これらの条項は公的支援の提供をどのように定義するかが異なります。調査対象となった債券の大部分は、一般的な用語で特別な公的財政支援の提供に言及しています。これには、公的資本の支援や公的流動性の支援が含まれる可能性があります。私たちのサンプルのより小さな割合は、特に公的資本の支援に言及しています (グラフ 4.A)。これは、公的機関による特別な流動性支援の提供だけでは、そのような金融商品のトリガーを作動させる十分な条件ではないことを示唆している可能性があります。

3.4 トリガーアクティブ化時のライトダウンおよび/または変換

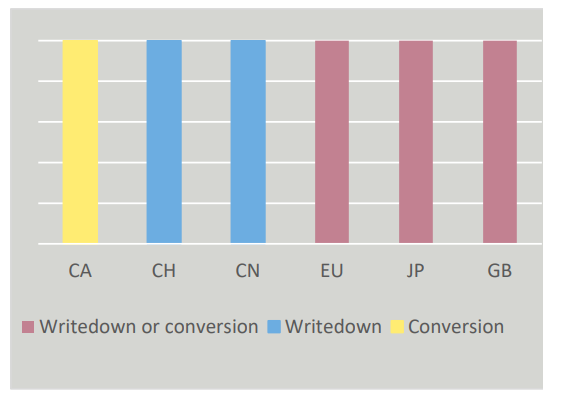

私たちのサンプルに含まれる手段は、定性的なトリガーが満たされた場合に生じる結果が異なります。適用される規制の枠組みに従って、カナダの銀行が発行する AT1 債券は、定性的なトリガーが満たされた場合、評価損ではなく CET1 への転換のみを規定しています。20 他の選択された法域では、規制の枠組みにより、契約条項で評価損のみ、転換のみ、または両方のオプションを規定する可能性が認められています。実際には、これらの法域で発行された AT1 商品の調査対象契約はすべて評価損の可能性を予見しており、そのほとんどは転換の可能性も持っています (グラフ 4.B)。

3.5 決議外の評価損

一部の法域では、AT1 金融商品の損失吸収メカニズムを発動するための条件が、銀行を破綻処理に入れるための前提条件と必ずしも一致するとは限りません。場合によっては、前者は必要条件ではありますが、十分条件ではありません。例えば、英国と EU 加盟国の両方に関連する枠組みである銀行回収・破綻処理指令 (BRRD) は、破綻処理当局が「破綻処理行為とは独立して」AT1 債券の評価を行うことができると規定している22。すべてのトリガーが発行会社の存続不能に言及しているという事実にもかかわらず、調査対象の契約では、AT1 商品の評価損の前提条件として破綻処理措置を定めたり、CET1 の評価損を条件として AT1 の評価損を設定したりするものはありません。実際、私たちのサンプルでは多くの場合、目論見書には関連当局がいかなる解決策も講じずに評価損が発生する可能性があることが明示されています。したがって、定性的トリガーが満たされたとみなされるが、関係当局が破綻処理の条件が満たされていないとみなした場合、または破綻処理措置を講じないことを選択した場合、そのような措置に制限がない限り、AT1商品の個別評価損が発生する可能性があります。関連する法的枠組みの中で

3.6 法的制限

法的規定により、CET1 を一掃することなく AT1 金融商品を評価する当局の能力が制限される可能性があります。たとえば、BRRD は、「破綻処理行為とは無関係に」評価損を認めている一方で (上記参照)、評価損が決議内で発生したか、決議外で発生したかに関係なく、まず CET1 を評価損にしなければならないと義務付けている23。 EU またはその他の当局が決議外で CET1 のそのような評価損を達成できるようにするメカニズムが整備されている。これは、当局がAT1の単独の評価損(およびそれに関連する価値の移転)を回避したい場合、AT1の評価損を選択するたびに破綻処理措置を講じる必要があることを示唆しているようだ。

4. 結論

原則として、AT1 商品の個別の評価損、つまり価値の移転は、このペーパーで分析したほとんどの法域において、特定の状況下で可能です。EU、日本、スイス、英国では、定量的なトリガーイベントが解決策の外で発生した場合にこれが当てはまります。しかし、経験上、自己資本比率がトリガーレベルを突破する前に当局が破綻処理措置を講じる可能性が高いため、これはありそうもない出来事であることが示されている。それにも関わらず、中国、日本、スイス(ただしEUや英国では不可)では、これらの管轄地域の当局が破綻した銀行を破綻処理する前に定性的なトリガーに基づいてAT1商品の評価損を設定するのであれば、個別の評価損は実現可能だろう。解決。しかし実際には、当局によっては、AT1 債券保有者から株主への価値の移転を避けたいと考える場合があります。このスタンスは、例えば市場の否定的な反応やAT1市場の機能に対する懸念に基づいて正当化される可能性がある。これは、当局が破綻処理の一環として AT1 金融商品にのみ損失を課すことを意味します。当局には決議外で株主に損失を課す権限がないためだ。これは、ほとんどの AT1 債券が実際には継続企業ベースで損失を吸収する能力が限られた商品になることを示唆しているようです。AT1 規格は継続企業ベースで損失を吸収することを目的として正確に設計されているため、AT1 機器の現在の設計が引き続き目的に適合しているかどうか、または規制の枠組みの調整が必要かどうかを検討することには利点があるかもしれません。さらに、スイス当局によるCS AT1商品の評価損決定後の市場の反応は、一部の市場参加者が、ほぼ同様ではあるものの、AT1商品間で評価損条件が異なる可能性があることを十分に理解していない可能性があることを示唆しているようだ。結果として、